博鱼(boyu·中国)官方网站-BOYU SPORTS

博鱼(boyu·中国)官方网站-BOYU SPORTS

新闻资讯

新闻资讯

2024H1总结与瞻望 二手房篇——变局中探博鱼app究新赛道下半场量价无望加快

2024-09-02

2024-09-02 浏览:

次

浏览:

次 返回列表

返回列表6月27日,诸葛数据研究中心重磅推出《2024上半年房地产市场总结与展望》,对上半年的房地产市场进行总结和展望,报告分为宏观环境篇、土地篇、新房篇、二手房篇,本篇为

随着城镇化发展,二手房在中国房地产市场成交比重提升,同时新房面临交付风险,近两年二手房成交表现好于新房。2024上半年,二手房市场量价齐跌,成交GMV缩水,随着新政加持,预计下半年市场转好,成交量提升,价格跌幅收窄,全年二手成交规模与去年持平。

然而,不容忽视的是当下的二手房市场具备两个问题,一个是房价持续下滑,影响购房者入市信心问题;一个是去化问题,在鼓励换房的政策背景下,二手房挂牌量激增,虽然年内有所收窄,但去化周期较去年同期上升明显,平均需要23.8个月消耗当前库存。未来二手房市场如何破局持续探索,逐步迈向高质量健康发展。

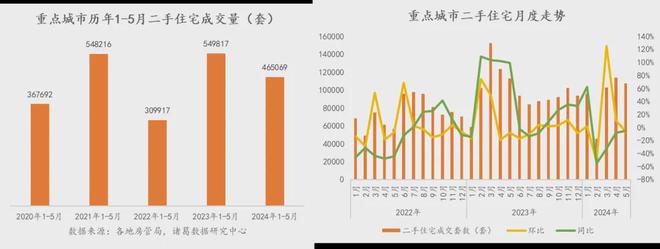

2024年从交易端来看,根据诸葛数据研究中心监测数据显示,2024年1-5月,重点14城二手房共成交465069套,较2023年同期下降15.4%,较2022年同期上升50.1%。今年上半年二手房成交表现平平,不及去年同期,一方面由于去年上半年疫情防控全面解除,疫情期间积累的需求释放,成交量处于高基期;另一方面,市场信心不足,居民对宏观经济和收入的预期较弱,消费积极性不高。虽然517重磅救市新政出台,重点城市杭州、成都全面放开限购,买房即落户,上广深再度优化限购、限贷政策,但从5月的成交数据上看,暂未传导至成交端,二手房5月单月成交并未延续上升趋势,根据诸葛数据研究中心监测数据显示,5月单月二手房成交环比下降5.58%,同比下降4.99%。

展望下半年,政策利好效应将会逐步显现,成交量表现可期,需求释放节奏加快,预计 6月是今年二手房市场的“分水岭”,下半年二手房成交量同比转正,整体呈现前低后高的局面。

备注:重点14城含北京、上海、深圳、苏州、杭州、南京、成都、佛山、东莞、无锡、青岛、厦门、郑州、大连。

众所周知,近两年来,二手房市场在整个商品房交易中发挥的作用越来越大,自2022年8月以来,集中停贷事件爆发,购房者出于对新房的交付风险的担忧,目光投向二手房市场,至此二手房市场表现强劲于新房。2024年仍然维持这一趋势,单月二手房同比降幅小于新房降幅。根据诸葛数据研究中心监测数据显示,5月重点城市二手房成交同比降4.99%,新房成交同比降33.4%。随着城镇化的发展,当前我国城镇化率已经接近70%水平,未来核心城市二手房市场仍将占据主导地位这一趋势不会改变。

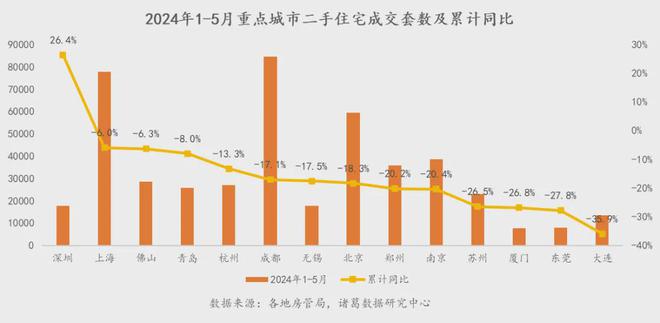

从城市上看,高能级城市的市场更为坚挺,深圳今年二手房市场表现可观,已经赶超去年同期,是重点14城中累计同比唯一为正的城市,深圳今年限购政策多次优化,尤其是二手房参考价格的名存实亡,价格限制松动提振市场预期,带动了成交的上升;其次是上海,上海1-5月较去年同比下跌6.0%,5月底上海限购限贷政策大幅度放松,预计下半年上海二手房市场成交量具备较大的上升动力。

随着房地产市场供求关系转变,分析房地产市场不能仅从成交数据出发。二手房源挂牌端量价监控的重要性提升。自2022年10月退税政策、2023年认房不认贷政策实施,鼓励以旧换新,支持改善性住房需求释放,“卖一买一”购房者数量激增,市场房源量上升明显,诸葛数据研究中心监测数据显示,重点14城二手房挂牌量在今年1月达到一个小高峰,随后3个月逐步下滑,至5月在517史诗级救市政策来袭,业主端表现积极,推盘节奏加快,5月挂牌量止跌转升。截止到5月底,重点14城二手房挂牌22.25万套,环比上升3.9%。

从同比走势来看,在售挂牌量同比连续6个月收窄,经历了1年多的市场消化,在售挂牌量同比增速势头有所收窄,但仍较去年同比上升29.08%。

备注:重点14城含北京、上海、深圳、苏州、杭州、南京、成都、佛山、东莞、无锡、青岛、厦门、郑州、大连。

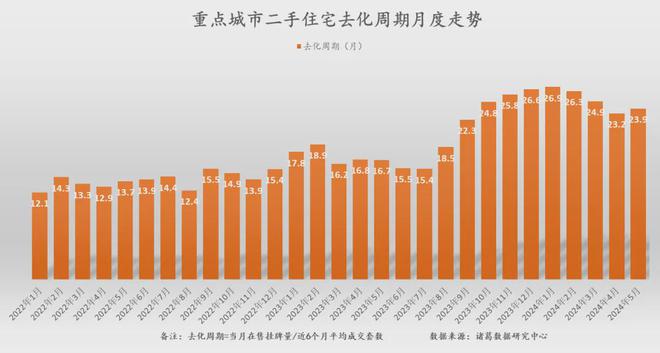

挂牌房源依然位居高位,供应增速大于需求增速,供求关系已然改变,买方市场深化。在这样的背景下博鱼app,二手房成交周期延长,成交效率下降,房屋面临流动性的风险问题。去化周期能很好的衡量市场消耗存量的时间,诸葛数据研究中心监测数据显示,2024年5月,重点城市二手房的去化周期为23.9个月,环比上升2.9%,同比上升43.3%,较去年上升明显。

虽然二手房市场近一年来成交量表现好于新房市场,在房源量充足的背景下,二手房市场具备较大的去化压力,尤其 “老破小”面临如何破局问题。建议“老破小”小区积极关注当地政府规划政策,积极把握住城市更新、以旧换新的住房政策。

2024年不得不提的是二手房房价走势,二手房挂牌量激增,业主降价跑量成为常态。诸葛数据研究中心监测100城房价数据,2024年1-5月,百城二手房房价为14742元/㎡,较2023年下降2.74%,较2019年下降2.3%。从月度环同比数据来看,环比连续15个月下滑,同比连续17个月下滑,房价进入明显的下行通道。

房价问题不仅仅是房地产市场的问题,和居民资产,社会民生息息相关,房价如果波动过大,居民的资产将会受到影响,不利益社会民生的稳定性。此外,房价的涨跌代表着市场信心,房价一旦下行明显,购房者入市信心减弱,从而影响市场参与者乃至影响经济发展。当前的房价问题不容忽视, “517”救市政策短期能够促进房地产市场的活跃度,但短期对房价的影响不大。预计今年下半年房价依然处于稳中有跌的局面,明年上半年房价有望转跌为升。

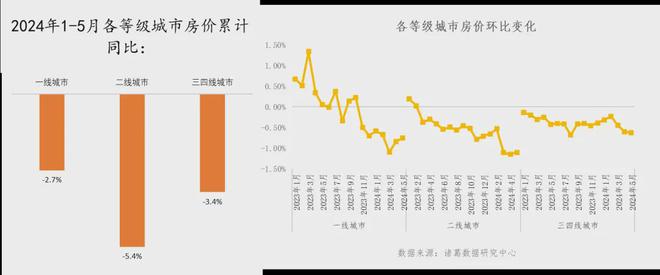

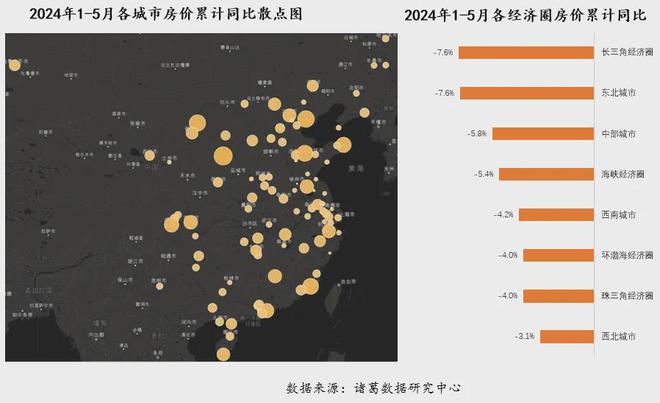

从各等级城市房价来看,不同等级的城市今年房价均呈现下跌局面,诸葛数据研究中心监测数据显示博鱼综合,2024年1-5月,一线%、二线%、三四线%。一线城市的房价跌幅最小,其次是三四线城市,二线城市房价跌幅最大。一线城市资源配套丰富,具备人口吸引力,相比较而言,购房需求规模更大,在市场下行周期,一般高能级城市的房价更具备韧性;二线城市年内同比降幅最大也在意料之中,今年二线城市政策松绑力度最大,除天津城区、海南省仍维持限购其他城市均全面取消限购,限售,限字型政策逐步退场,同时房贷利率、首付比例下调,政策带动下业主推盘信心上升,房源供应量上升,业主“降价跑量”。三四线月率先出现房价下行势头,一直延续至今,今年以来继续维持稳中趋降态势。

分区域来看,2024年长三角经济圈、东北经济圈累计同比下降幅度位居首位,均下降7.6%。长三角经济圈属于国内经济发展的重要经济区域,今年1-5月房价表现并不乐观,主要受到区域内徐州、温州、淮安、杭州房价跌幅影响,累计同比降幅均超10%,杭州今年房价缩水明显,2024年1-5月,杭州房价为36704元/㎡,累计同比下降11.3%,杭州一二手房价倒挂严重,二手房市场存量高企,今年价格下滑明显。东北区域受经济发展,人口流出影响,房价长期看跌。

今年来看,西北城市群、珠三角城市群房价表现更为坚挺,同比降幅较小,数据显示,2024年1-5月,西北城市群平均房价为9628元/㎡,累计同比下降3.1%,珠三角经济圈房价为20573元/㎡,累计同比下降4.0%。西北城市群今年房价脱颖而出,得益于 银西、兰新等高铁通车,内部一体化进程进一步提升,对外通达性显著增强。 珠三角经济圈主要得益于深圳取消参考价格限制,市场预期向好,2024年1-5月房价累计同比上升1.6%。

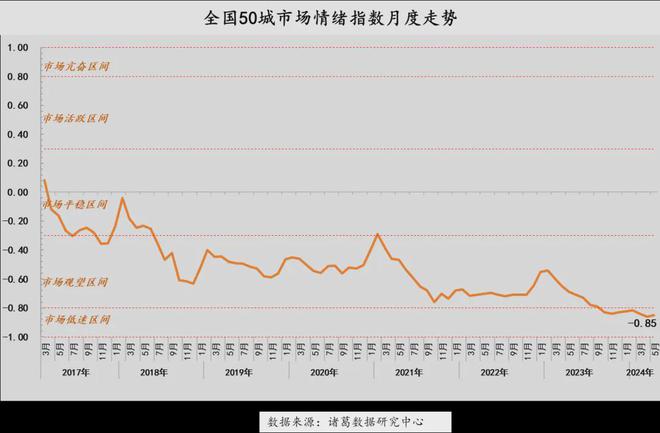

市场情绪指数是基于调价数据建立的指数,用来反映市场信心,也是反映市场的先行指标。自去年10月起,市场情绪指数从观望区间进入到低迷区间,至今市场情绪指数一直处于低迷区间,5月市场情绪指数为-0.85,较上月上升0.01个百分点,从绝对值上看,5月情绪指数仍低于3月数值。4月30日,中央局会议释放出新信号“统筹消化存量房产优化增量房产政策措施”提出去库存的概念,5月17日四箭齐发助力楼市恢复。市场情绪指数在政策的带动下,较4月有所上升,仍未走出低迷区间。当前经济环境并未完全改善,居民收入就业预期减弱,市场信心不足,信心比黄金金贵,信心的恢复依赖于经济就业环境,预计6月情绪指数继续改善,但短期内在经济收入预期未改善下,市场情绪难以走出低迷区间。

从城市上看, 5月市场情绪指数以升为主,50个重点城市32个城市市场情绪指数上升,8个城市持平,10个城市下滑。

从具体城市看,南京 5月官宣“买房即可落户”,异地公积金互认互贷,是情绪指数升幅明显,其次,天津、郑州、厦门、深圳热点城市在5月市场情绪指数增幅位居前十。金华、威海、三亚、桂林等旅游城市5月情绪指数仍维持下降。

去年上半年,随着疫情防控的全面放松,三年疫情积累的购房需求释放,刚需加速入场,然而,随着上半年需求的释放,下半年二手房市场持续降温, 2023年二手房市场呈现前高后低局面.进入今年,上半年二手房市场成交规模以“不温不火”收官,去化压力凸显,430中央局会议是年内政策拐点,517新政是政策的落实,预计在新政的助力下,叠加去年下半年低成交基期,预计下半年量价表现均好于上半年,同比止跌转升,全年呈现“前低后高”。但房价不会呈现大幅上升,价格跌幅收窄,明年价格转跌为升。

从大势上看二手房更具备市场空间,但当前二手房也面临去库存问题,老破小及非核心区域二手房如何走出流动性困境。针对于新房去库存,鼓励国资委收购,并建立 3000亿元保障性再用来收购已建成未出售的商品住房,为新建商品房的去化指明路。二手房市场从产品供应上看,根据七普数据显示,房龄在25年内的住房占比为72.5%,25年以上占17.5%,我国居民在住房上的改善和更新需求较大。从加速二手房去库存政策上,二手房市场也在变革中探索新赛道,目前的政策措施在于鼓励“以旧换新”,禁止大拆大建的城市村改造,然而目前均在试点项目,涉及的样本并不多,这种模式仍在探索中,是否有效解决当下房屋流动性问题还需观察。